안녕하세요. 한화실손보험에 대해 이해하고 소개하는 시간을 갖도록 하겠습니다. 실손보험의 특징을 살펴보고 상품을 만들 때 참고할 수 있는 내용을 공유해 보도록 하겠습니다. 아시다시피 한화실물보험은 다른 보험상품보다 유용한 상품입니다. 그 이유는 다른 상품들은 일부 특정질병이나 부상만을 보장하기 때문이고, 실보험은 질병이 무엇이든 실제로 병원에 다녀온 후 발생하는 입원비가 보장되기 때문에 다른 보험에 관심이 없는 분들도 가입이 가능합니다. 실제로 지출할 필요성을 느끼는 사람들을 찾으십시오.

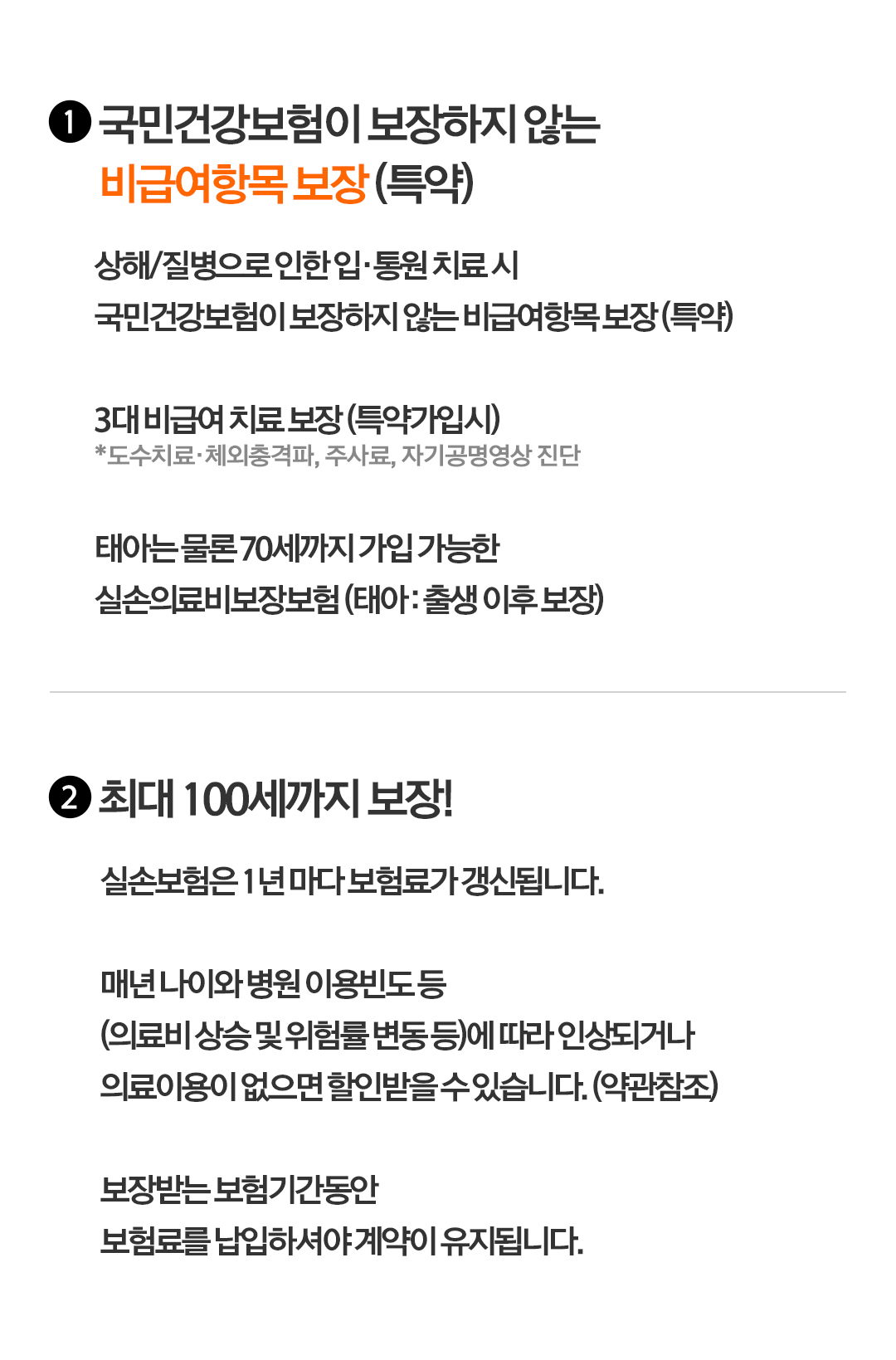

한국에는 국민건강보험이라는 사회보장제도가 있습니다. 이 국민건강보험은 정부가 운영하며 국민건강보험공단이 입원비 일부를 부담한다. 따라서 한국에서는 저렴한 비용으로 병원 시설을 이용할 수 있습니다. 이런 식으로 Medicare에서 보장되는 치료법과 그렇지 않은 치료법이 있습니다. 이러한 비보험 항목은 환자가 입원 비용을 전액 지불해야 하기 때문에 높은 병원비로 이어집니다. 그래서 물론 혜택도 있지만 비보험 항목도 실손보험으로 커버된다면 병원비 걱정을 덜 수 있습니다. 이러한 관점에서 새로운 Sylvie Guarantee를 만드는 사람들에게 여전히 참고할 가치가 있습니다.

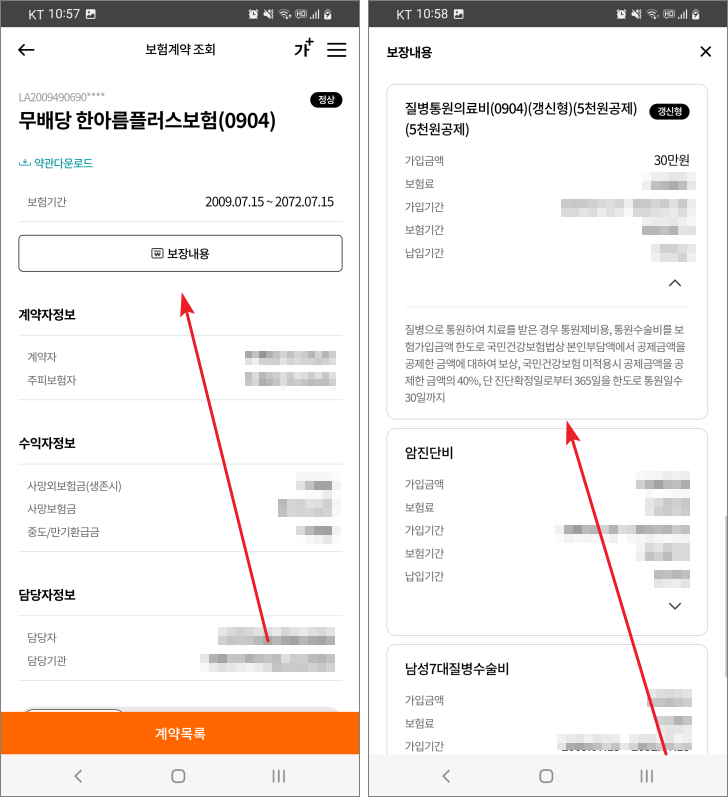

4대손해보증의 기본보증내용과 특약. 실손보장 상품은 여러 차례 개편되어 현재 생산 가능한 상품을 4세대 실손보장 상품이라고 합니다. 이번 4세대 상품은 급여 항목에 기본 보장만 설정돼 있다. 따라서 비급여 항목에 대한 보장을 받으려면 별도의 비급여 특약을 체결해야 합니다. 앞서 말씀드린 것처럼 무보험 진료는 병원비가 많이 들 수 있으니 특약을 통해 무보험 보장을 받는 것이 나을 수도 있습니다. 실비보험금을 받을 때 병원비 전액을 환급받는 것은 아닙니다. 그들 중 일부는 자비로 제외되고 나머지는 보장됩니다. 코페이먼트는 보장되는 치료를 받는 경우 20%, 보장되지 않는 치료를 받는 경우 30%입니다. 예를 들어, 병원에서 보장되지 않는 치료를 받고 입원 진료비가 100,000원인 경우 본인부담금은 그 금액의 30%인 30,000원입니다. 따라서 3만원 외에 나머지 7만원은 실손보험금으로 보장된다.

이렇게 설명을 들으면 이해가 더 쉬울 것 같은데, 실제로 보험금을 청구하면 어떻게 해야 하는지 궁금하실 수 있습니다. 문서. 그리고 일부 병원 대신 보험금을 요구하는 사람들도 있습니다. 병원에 가서 100만원 미만의 보험급여를 받을 때는 다른 방법을 사용할 필요 없이 모바일 앱으로 신청하면 된다. 이때 병원에서 발급받은 증명서를 받은 후 필요한 서류를 첨부할 수 있습니다. 구비서류로는 진료비영수증, 의약품영수증, 질병명을 확인할 수 있는 서류 등이 있다. 신용 카드 영수증은 허용되지 않습니다. 환자의 인적사항이나 자세한 치료 이력을 확인할 수 없기 때문이다. 또한 처방전, 진단서, 진단서 등 질병분류코드가 있는 문서도 제출할 수 있다. 4세대에서는 무보험 특약을 맺으면 도수치료, 무보험 주사치료, MRI 등을 동시에 보장할 수 있다. 또한 4세대 상품에서는 불임, 선천성뇌증, 피부질환 관련 질환도 보장받을 수 있다. 오늘 배운 내용, 한화실손보험 만들기 참고하세요.

부인과 질환에 대한 수술비 등 각종 수술비의 디자인을 확인하실 수 있습니다. 보험사별로 견적을 산출하여 본인의 질환에 맞는 수술비 정책에 가입하시길 바라겠습니다.